لا يعدّ إعداد الميزانيات الختامية نهاية عملية التعرف على الوضع المالي للشركة أو المنشأة، فهذه الميزانيات الختامية تتضمن الكثير من الأرقام والبيانات التي قد تكون غير مفهومة للبعض، وخاصةً الأشخاص الذين ليس لديهم معرفة بالبيانات المحاسبية من متخذي القرارات الداخلية في المنشأة، ومتخذي القرارات الخارجية أو المتعلقة بالاستثمار. وهنا يأتي دور التحليل المالي Financial Analysis في تفصيل الكثير من الجوانب المتعلقة بالتعرف على مستوى المنشآت حاضرًا ومستقبلًا من خلال تحليل بيانات القوائم المالية المنشورة.

وفي هذا المقال، سنعرف السبب الذي يدفع بالشركات والأشخاص إلى التحليل المالي، ومن ثم نتعرف على طرقه، وأنواعه، وأدواته، وخطواته العملية، ونختم بالتحديات التي تواجه المحللين الماليين أو عملية التحليل المالي.

جدول المحتويات:

- ما هو التحليل المالي؟

- أهداف التحليل المالي

- طرق التحليل المالي

- نسب التحليل المالي

- خطوات التحليل المالي

- تحديات التحليل المالي

ما هو التحليل المالي؟

التحليل المالي هو تبسيط البيانات الواردة في القوائم المالية المنشورة من جهة الشركات والمنشآت، للتعرف على الوضع الحالي أو المستقبلي للشركة. كما يُستخدم في التعرف على أفضل الفرص الاستثمارية المتاحة التي يبحث عنها المستثمرون في إحدى الشركات. ويحدد التحليل المالي القرارات التي تتخذها الإدارة العليا من التحسينات التي يجب أن تتم، ويؤثر على قرارات الأطراف الأخرى التي تتعامل مع الشركة من الموردين والدائنين.

ومن جانب آخر، فالتحليل المالي شبيه بالعملية التشخيصية التي يقوم بها الطبيب (المحلل المالي)، للتعرف على المرض الذي يشكو منه المريض (الشركة)، ومن ثم إعطاء العلاج المناسب له (اتخاذ القرار)، إلا أن التحليل المالي يركز على اتباع الأساليب الرياضية والإحصائية بغرض إظهار الجوانب المتعلقة بالسيولة، والربحية، والنشاط، والرفع المالي.

وبالنسبة للأشخاص أو الجهات التي تستخدم التحليل المالي، فهي تشمل كل من يريد الاستثمار في الشركة المعنية، أو التعامل معها، أو حتى العمل فيها، وهم المستثمرون الذين يرغبون في التعرف على جدوى الاستثمار في هذه الشركة، والمورّدون، والدائنون الذين يريدون الحصول على أموالهم في أسرع وقت ممكن، بالإضافة للموظفين الذين يريدون التعرف على نتائج جهودهم، والحد الأمثل لمطالبهم، والمصالح الحكومية التي تفرض الرقابة على الأسعار، والتعرف على إحصاءات الشركة.

أهداف التحليل المالي

ليس التحليل المالي بالشيء البسيط أو السهل الذي من الممكن لأيّ شخص القيام به، فهو يحتاج لبعض المعرفة بالبيانات والقوائم المحاسبية. وتكمن وراء تلك العملية المطوّلة والدقيقة الكثير من الأهداف التي قد تستغرق وقتًا لتحقيقها، حتى تتمكن الشركات أو المحاسبون من تنظيم هذه القوائم، ومن ثم عرضها على المحللين الماليين، وإليك هذه الأهداف:

1. التعرف على أداء الشركات

من الصعب على المدراء الداخليين أو المستثمرين الخارجيين التعرف على أداء الشركات بمجرد النظر إلى كمية النشاطات التي تقوم بها الشركة، أو الأرباح التي تجنيها، أو توزعها على المستثمرين، فهناك الكثير من الجوانب الخفية التي تُبين أداء الشركة وتُسهم في تحديد قرارات المدراء أو الأطراف الخارجية من الدائنين والمستثمرين والموردين، فمثلًا من خلال معرفة نسبة السيولة سيقرر المورد التعامل مع هذه الشركة من عدمه، والأمر نفسه بالنسبة للأطراف الأخرى. ويتمثل هذا الأداء في مجموعة من النسب المالية من نسب الربحية، والتدفقات المالية، والعائد على الاستثمار، وحقوق الملكية.

2. اتخاذ القرارات

يمثل التحليل المالي تمهيدًا للإدارة العليا لإطلاق القرارات المستقبلية طويلة الأجل، كتحديد الطريقة الأنسب للتمويل من خلال المفاضلة بين التمويل من القروض البنكية، أو الدائنين، أو الأسهم أو غيرها. كما يعد دليلًا لمديري الأقسام لاتخاذ القرارات الحالية. فمثلًا إذا كان معدل دوران المخزون أو الأصول المتداولة منخفض، فهذا يدل على أن الشركة لا تدير المخزون والأصول المتداولة بشكلٍ جيد، وهذا بالتأكيد سيؤثر على نسبة السيولة المتوفرة لسداد الديون والمشتريات.

3. فرض الرقابة على جميع جوانب الشركة

يمثل التحليل المالي القناة الرئيسية التي تُمكّن مختلف الجهات من الرقابة على الشركة، فالمؤسسات الحكومية تعتمد عليه في الرقابة على الأسعار، ومعرفة مدى تقيد الشركة بالقوانين واللوائح المفروضة عليها، على سبيل المثال رقابة البنك المركزي على البنوك التجارية. ويسمح أيضًا للإدارة العليا بالرقابة على الأقسام الأخرى من قسم المخزون، والمشتريات، والمبيعات وغيرها، والتي تؤثر على أداء الشركة.

طرق التحليل المالي

تتغير أدوات أو طرق التحليل المالي التي يستخدمها المحللون الماليون على حسب الهدف من التحليل، فهناك أدوات مناسبة للتعرف على مدى مساهمة كل بند في المجموع الإجمالي للقائمة المالية الحالية، وأخرى تتيح مراقبة أداء القوائم المالية الحالية مقارنةً مع الأداء في السنوات السابقة. وهناك أدوات مخصصة لتحديد النسب بشكلٍ مفصل للتعرف على أداء الشركة في جوانب محددة. وإليك طرق التحليل المالي:

1. التحليل الأفقي

عند استخدام المحلل المالي للتحليل الأفقي، فهو يعمل على مقارنة المعلومات المالية عبر سلسلة من السنوات السابقة. وتُحلل المعلومات بطريقة تناسبية مع كل بند سابق، للتعرف على حركة البند الديناميكية سواء نحو تحسن الأداء أو ضعفه. وهناك نوع آخر من التحليل الأفقي يُسمى بتحليل الاتجاه، إذ يحدد المحلل سنة الأساس وهي السنة الجارية، ومن ثم يعمل على مقارنة النسب مع ثلاث سنوات سابقة أو أكثر.

2. التحليل الرأسي

يتسم التحليل الرأسي بالجمود، إذ يعمل المحلل المالي على تحليل النسب المالية من خلال التعرف على درجة مشاركتها أو مساهمتها في إجمالي القائمة المالية أو المجموعة الفرعية التابع لها، والتعرف على طبيعة العلاقة بين البنود، وطريقة تأثيرها في بعضها البعض. وقد تتم من خلال تحليل القائمة المالية للشركة ومقارنتها مع الشركات الأخرى في السنة نفسها، ومن أمثلة ذلك التحليل المالي الرأسي لصافي المبيعات.

3. تحليل النسب المالية

يعتمد تحليل النسب المالية على العلاقات الرياضية، للمقارنة بين النسب المختلفة في فترة زمنية محددة. وتساعد هذه النسب في التعرف على أداء الشركة في مختلف الجوانب، لتقدم مجموعة من المعلومات للمديرين والمستثمرين والمتعاملين مع الشركة. وتم تقسيم النسب لتشتمل على نسب السيولة، ونسب النشاط، ونسب الرفع المالي، ونسب الربحية. وسنتعرف عليها جميعًا لاحقًا.

نسب التحليل المالي

نسب التحليل المالي أو المؤشرات المالية عبارة عن بيانات كمية تقيس العلاقة بين متغيرين، لتكوين فكرة عن أداء الشركة. وتتكون هذه النسب من خلال أخذ البيانات من القوائم المالية، ومن ثم إجراء بعض العلاقات الرياضية فيما بينها، ليحصل المحلل من خلالها على نسبة تفسر أداء الشركة، سواء بالمقارنة بالفترات السابقة، أو شركة أخرى، أو مجمل الصناعة. ونسب التحليل المالي هي:

أولًا: نسب السيولة Liquidity Ratios

تشير السيولة إلى كمية النقد الموجود لدى الشركة للإيفاء بالالتزامات قصيرة الأجل. وهي تشتمل على مجموعة من النسب التي تقيس العديد من الجوانب فيما يتعلق بالسيولة، وهي:

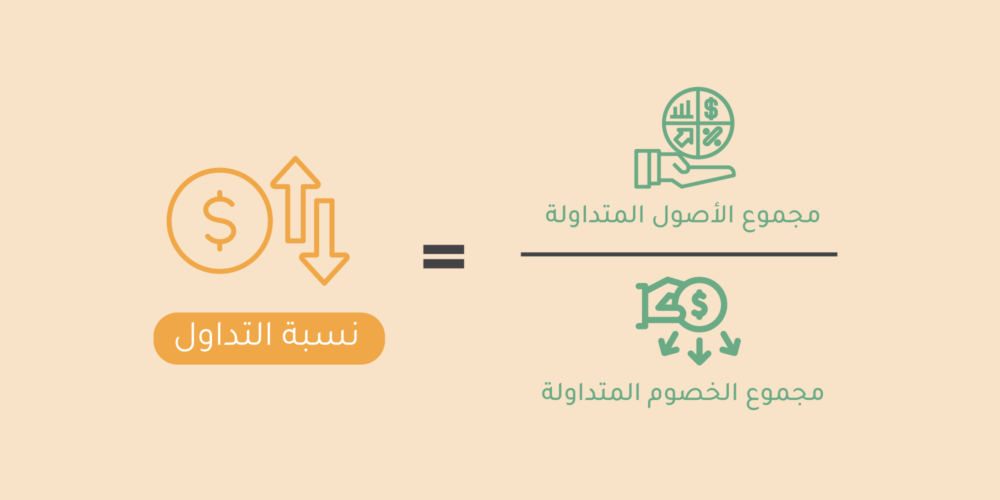

1. نسبة التداول

تعمل نسبة التداول على تحديد إمكانية التزام الشركة بسداد التزاماتها قصيرة المدى من خلال أصولها المتداولة، والتي تتمثل في المخزون، ورأس المال العامل، والأوراق المالية القابلة للتسويق، بالإضافة للأرباح المحتجزة من النقد والذمم المدينة. وتُقاس نسبة التداول من خلال المعادلة التالية:

والناتج من هذه المعادلة هو معدل التكرار للالتزام بالديون من خلال الأصول المتداولة بعد مقارنتها بالمعيار المحدد، فإذا كانت نسبة التداول مرتفعة، فهذا دلالة على أن الشركة تدير ديونها قصيرة الأجل بشكلٍ ممتاز، وأن أصولها المتداولة ستمكّنها من سداد تلك الديون، ما يمنحها الفرصة للحصول على المزيد من الديون والقروض قصيرة الأجل من البنوك.

أما إذا كانت نسبة التداول منخفضة، فهذا يعني أن الشركة لن تستطع الإيفاء بديونها من خلال الأصول المتداولة الخاصة بها. جدير بالذكر، أن ارتفاع نسبة التداول أكثر من الحد المعقول يعني أن هناك أموالًا مجمدة متمثلة في المخزون، أو النقدية، أو الذمم المدينة.

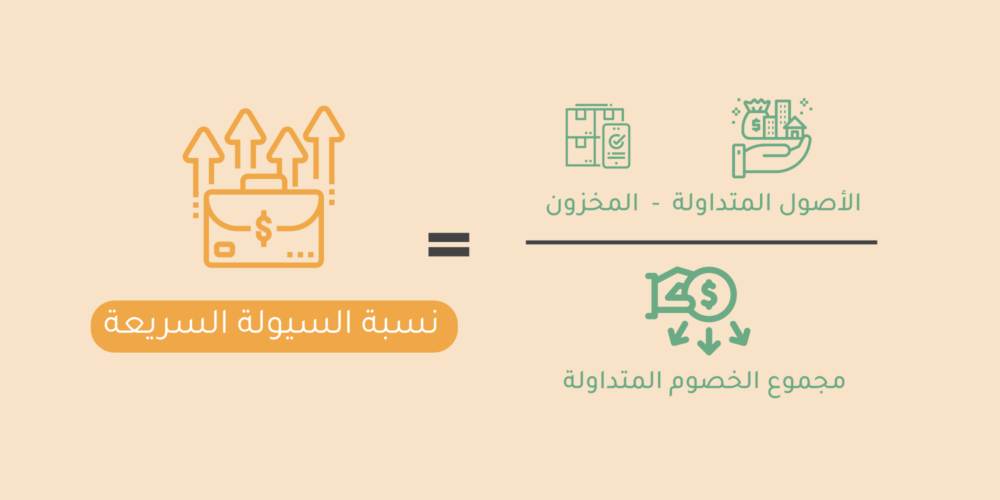

2. نسبة السيولة السريعة

هناك تشابه بين نسبة السيولة السريعة ونسبة التداول، لكن الأولى أكثر دقة وصرامة فيما يتعلق بتحديد الأصول المتداولة، فهي لا تحسب المخزون مع الأصول المتداولة، لأن المخزون بطبيعته يعد من أكثر الأصول المتداولة تعقيدًا عندما يتعلق الأمر بتحويله إلى نقدية. لذا، فهذه النسبة تركز على الأصول الأخرى من دون المخزون، وتمثلها المعادلة التالية:

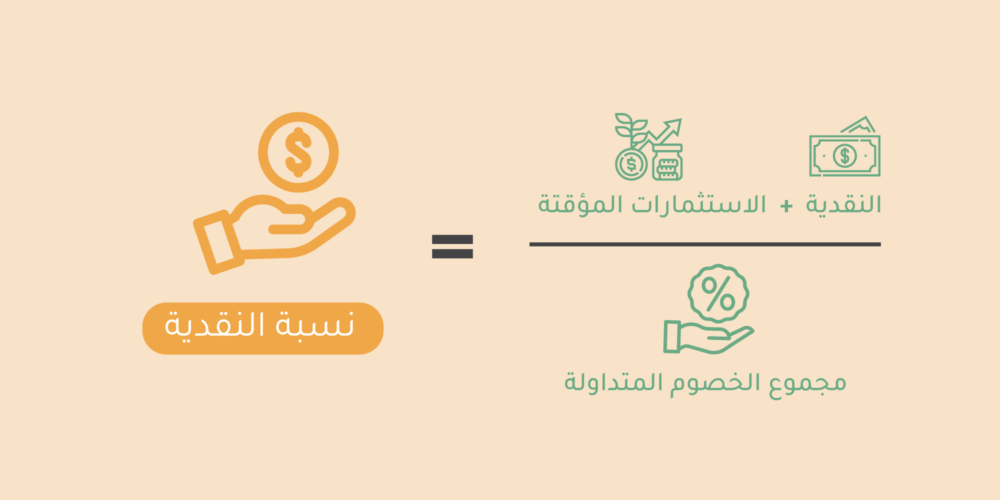

3. نسبة النقدية

هناك بعض الموردين أو الدائنين يريدون أن يحصلوا على الديون الخاصة بهم في شكل نقدية وفي أسرع وقت ممكن، وهذا ما تتيحه الأصول النقدية في الشركة، إذ تتميز بسرعة تحويلها إلى نقد متمثلة في النقدية والأوراق المالية، لكنها لا تأخذ المخزون والأصول المتداولة الأخرى في الحسبان، فربما يكون هناك رهونات على المخزون أو قد يتعثر بعض المدينين. لذا، في هذه الحالة يجب الاعتماد على النقدية المتوفرة لدى الشركة. وتُقاس من خلال المعادلة التالية:

ودائمًا ما تشير نسب السيولة إلى قدرة الشركة على سداد التزاماتها قصيرة الأجل، وهذا أمر جيد إلى هذه النقطة، لكن زيادتها عن الحد المعقول ليس بالأمر الإيجابي، لأنه سيكون هناك رؤوس أموال مجمدة من دون استثمارها في أيّ نشاط، وهذا يدل على عدم كفاءة الشركة في استثمار مواردها المتاحة. وليس بالضرورة أن يعني انخفاضها أن الشركة تعاني مشكلة حقيقة، فمن الممكن أن يكون لديها اتفاقية مع أحد البنوك للحصول على النقد عند الحاجة.

ثانيًا: نسب النشاط Activity Ratios

تعمل نسب النشاط على الكشف عن جودة إدارة الموارد المالية للشركة، والمتمثلة في تحصيل الذمم المدينة، ومعدل دوران المخزون، والأصول الثابتة، والأصول المتداولة. وتتكون من مجموعة من النسب التي تقيس كل منها جانبًا مختلفًا عن الآخر، وهي:

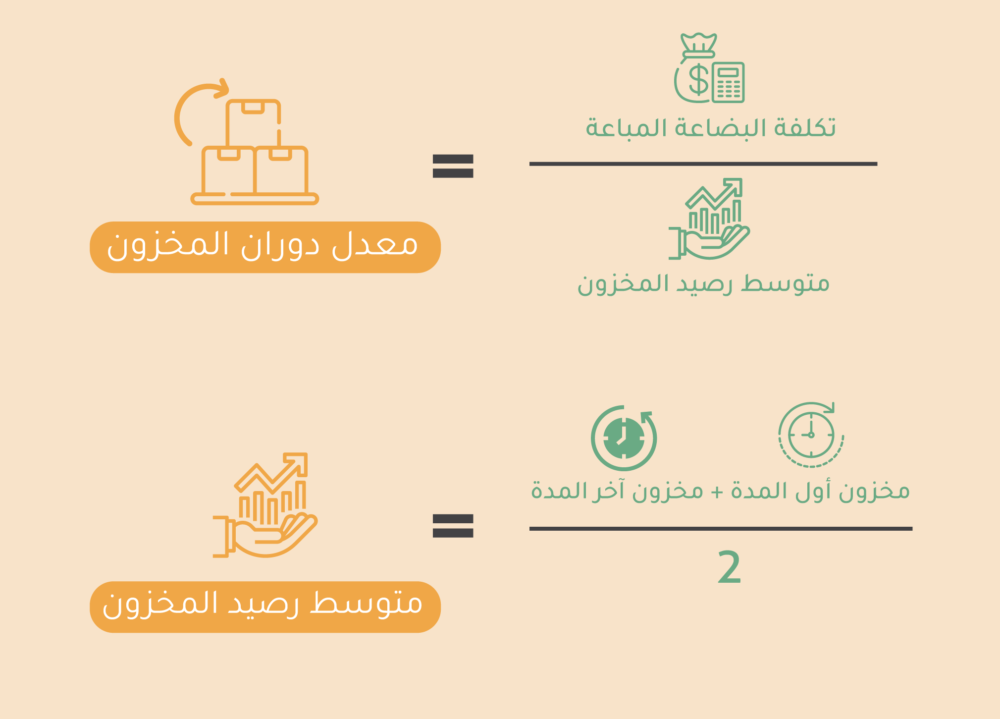

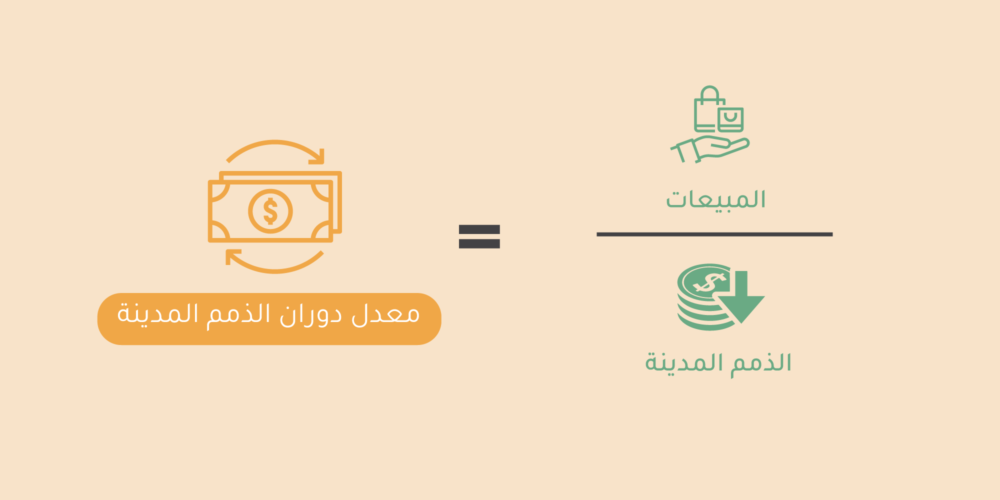

1. معدل دوران المخزون

يعد المخزون من أكثر الجوانب التي تستحوذ على رأس المال. وهنا يأتي دور التحليل المالي متمثلًا في نسبة معدل دوران المخزون، إذ يُتيح لأصحاب القرار التعرف على عدد مرات دوران المخزون في السنة المالية، والمقصود بدوران المخزون هو عملية التصريف أو البيع، وتُحسب من خلال المعادلة التالية:

فإذا بيّن التحليل المالي أن معدل دوران المخزون مرتفع، فهذا يعني أن الشركة تحقق أرباحًا بشكل مستمر، بالإضافة إلى أن السيولة المالية تكون متوفرة. لكن عند زيادته بشكلٍ كبير، فهذه إشارة على أن الشركة يجب عليها زيادة إنتاجها، لاستغلال الفرصة المتمثلة في المبيعات العالية، وإلا ستصنف بعدم قدرتها على استغلال الموارد المتاحة بالشكل الأمثل.

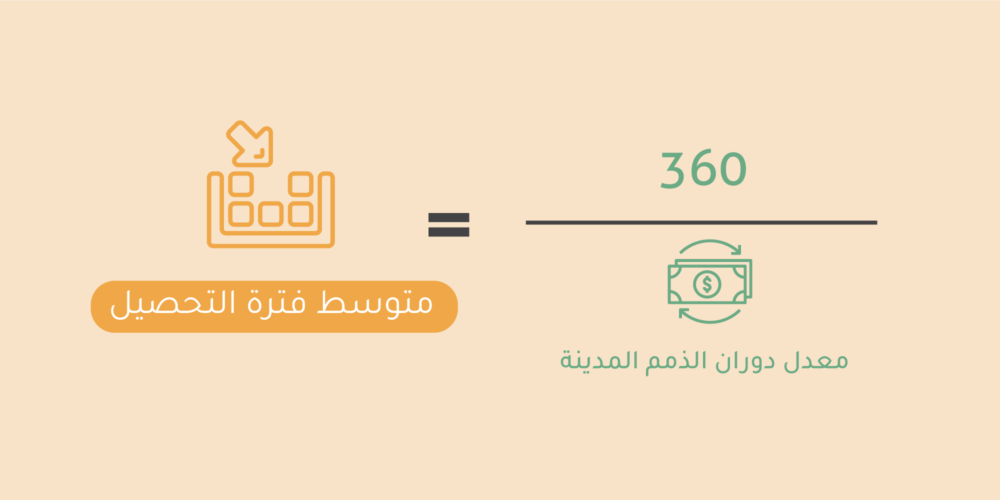

2. متوسط فترة التحصيل

يبين متوسط فترة التحصيل عدد الأيام اللازمة لبيع المخزون، فالعديد من الشركات تعتمد على البيع الآجل. وفي هذه الحالة، يجب أن تقوم الشركة -متمثلة في قسم المبيعات- في تحصيل هذه الأموال في أسرع وقت ممكن، لتأثيرها على السيولة في الشركة، وعلى مدى التزامها بسداد الديون. وللتعرف على مدى جودة سياسات إدارة الدائنين لأحد الشركات تُستخدم المعادلة التالية:

وكلما انخفض متوسط فترة التحصيل، دلَّ ذلك على سرعة تحصيل الدائنين، وانخفاض الفترة اللازمة لبيع المخزون، الأمر الذي يعكس كفاءة قسم المبيعات والتخزين. وإذا انخفض متوسط فترة التحصيل، فذلك يعني وجود ركود في المخزون، وإدارة سيئة لرأس المال العامل.

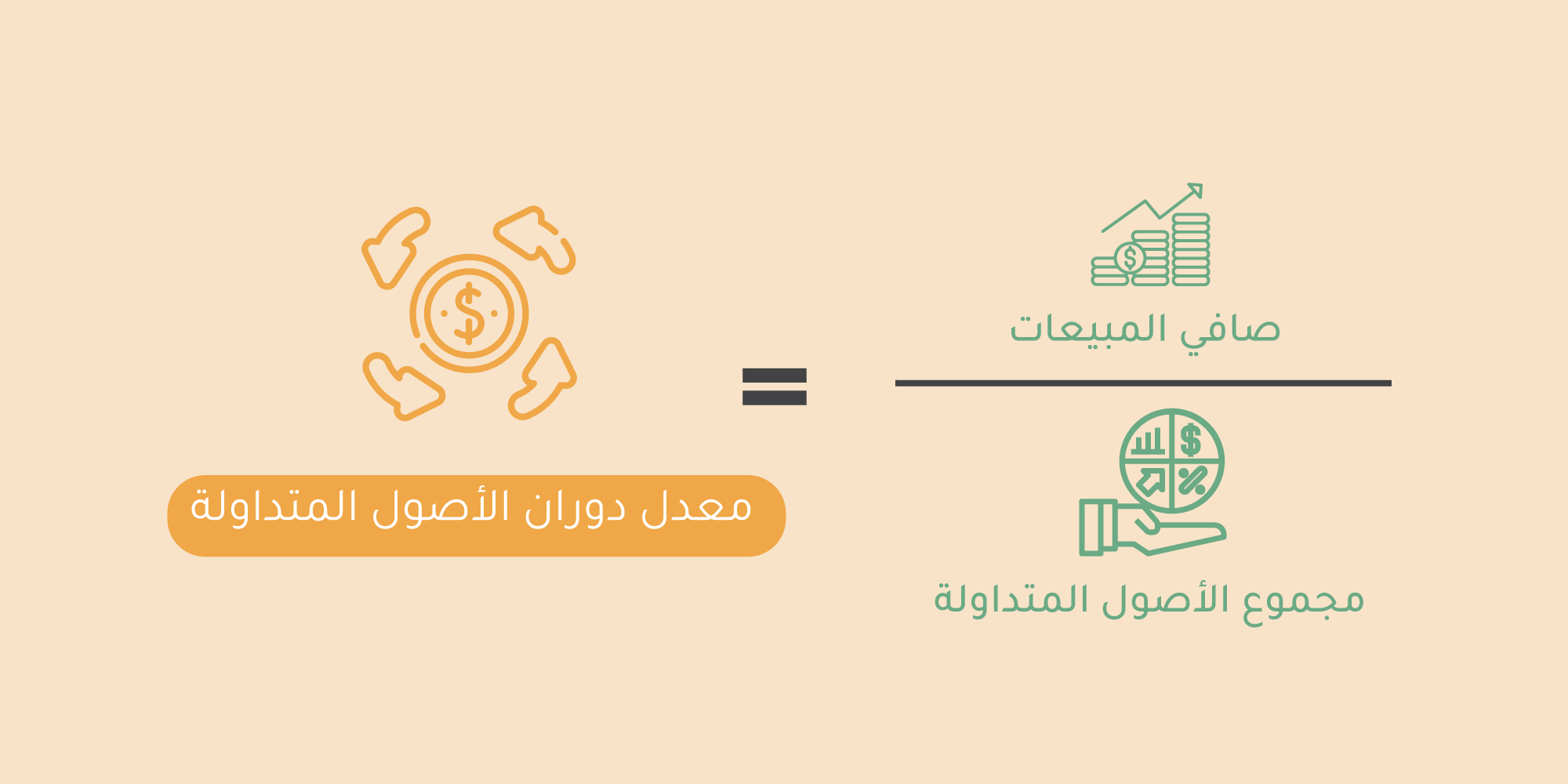

3. معدل دوران الأصول المتداولة

يعطي معدل دوران الأصول المتداولة إشارة لإمكانية الشركة على إدارة الأصول المتداولة الخاصة بها، لتوليد المبيعات وتحقيق الأرباح. وكلما كان معدل دوران الأصول المتداولة مرتفعًا، دلَّ ذلك على كفاءة الشركة في إدارة الأصول المتداولة. وتُمثله المعادلة التالية:

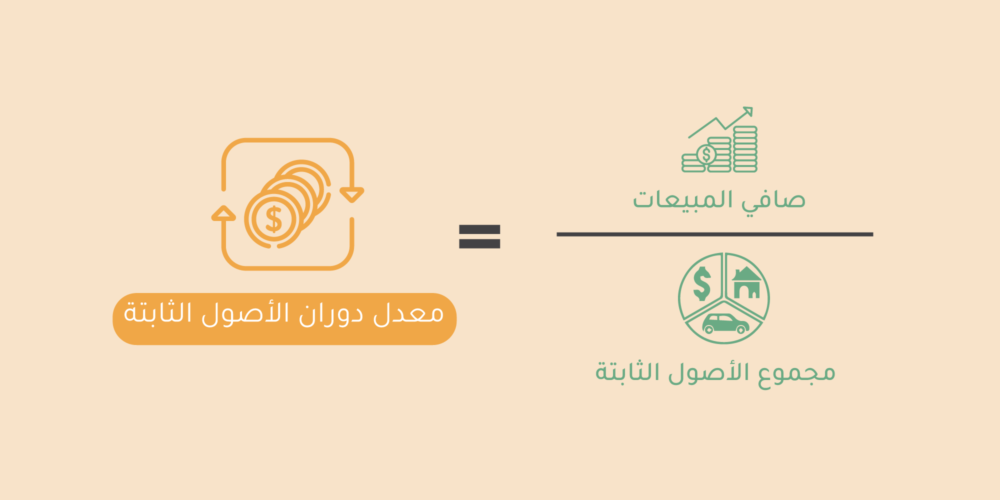

4. معدل دوران الأصول الثابتة

معدل دوران الأصول الثابتة شبيه بالمعدل السابق، لكنه يتناول الأصول الثابتة بدلًا من الأصول المتداولة. ويُقاس بالمعادلة التالية:

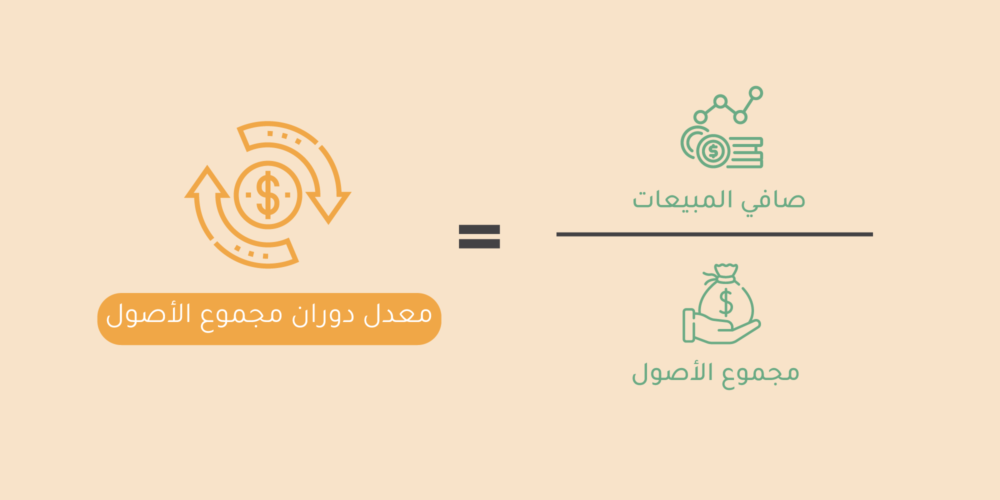

5. معدل دوران مجموع الأصول

يجمع معدل دوران مجموع الأصول بين كل من الأصول الثابتة والمتداولة، ويتيح للشركة التعرف على جدوى الإدارة في استغلال موارد الشركة في توليد المبيعات ومن ثم الأرباح. ببساطة، فهذا المعدل يقيس مدى مساهمة كل 1$ مُستثمَر في أصول الشركة في زيادة الأرباح. ويُقاس باستخدام المعادلة التالية:

6. معدل دوران الذمم المدينة

يعدّ تحصيل الديون الخاصة بالشركة من أهم الجوانب التي تؤثر على أدائها، فيما يتعلق بالحصول على السيولة الكافية لمواصلة العمل، وخاصةً إذا كان لديها برنامج مخصص للبيع الآجل. وهنا يأتي معدل دوران الذمم المدينة ليقيس مدى نجاح السياسة الائتمانية لدى الشركة وسرعة تحصيل الديون من خلال المعادلة التالية:

فإذا انخفض معدل دوران الذمم المدينة، فهذا يعني أن الشركة لا تعمل على تحصيل الديون بشكلٍ جيد. أما إذا ارتفع، فهذا يدل على كفاءة القرارات التي تتخذها إدارة المبيعات واختيارها الجيد للعملاء.

ثالثًا: نسب الربحية Profitability Ratios

تعد نسب الربحية إحدى نسب التحليل المالي الهامة، التي تقيس مدى تحقيق الشركة للأرباح من الإيرادات، والتكاليف، والأصول، وحقوق المساهمين، أي تعكس مدى استغلال الشركة لمواردها لتحقيق الأرباح. وقد تكون نسب الربحية مهمة للأشخاص الذين يريدون الاستثمار في إحدى الشركات، وتتكون من مجموعة من النسب وهي:

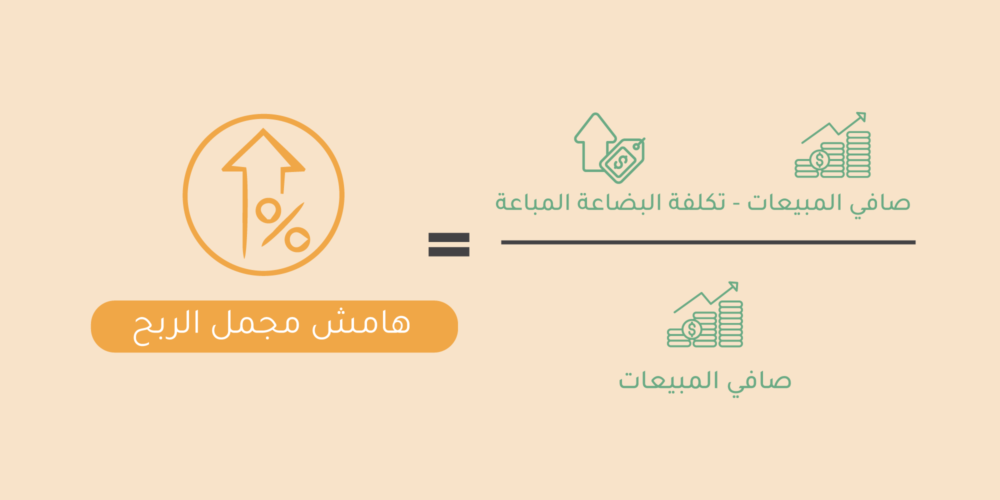

1. هامش مجمل الربح

يتناول هامش مجمل الربح جزءًا مهمًا جدًا وهو الربح الناتج من المبيعات، وذلك بعد نقصان التكاليف المباشرة لهذه المنتجات، ليظهر بعد ذلك في شكل نسبة مئوية تبين الربح الذي حصلت عليه الشركة في الصناعة أو مقارنةً مع إحدى الشركات الأخرى. وهو متغير دائمًا على حسب التغيير الذي يطرأ على تكلفة أو سعر الوحدة أو حجم المبيعات، ويُمثل بالمعادلة التالية:

ودائمًا ما يُستخدم هامش مجمل الربح للتأكد من عدم حدوث اختلاس أو ما شابه، من خلال مقارنة هامش الربح مع الشركات الأخرى التي تبيع المنتجات نفسها، مع أخذ حجم المبيعات والتكلفة وسعر الوحدة في الحُسبان. وهذا النوع من المقاييس لا يمكن القيام به إلا من داخل الشركة، فلا يمكن للمحللين الخارجيين التعرف على هامش مجمل الربح الخاص بإحدى الشركات، لأن هذا النوع من البيانات لا يُنشر مع القوائم المالية.

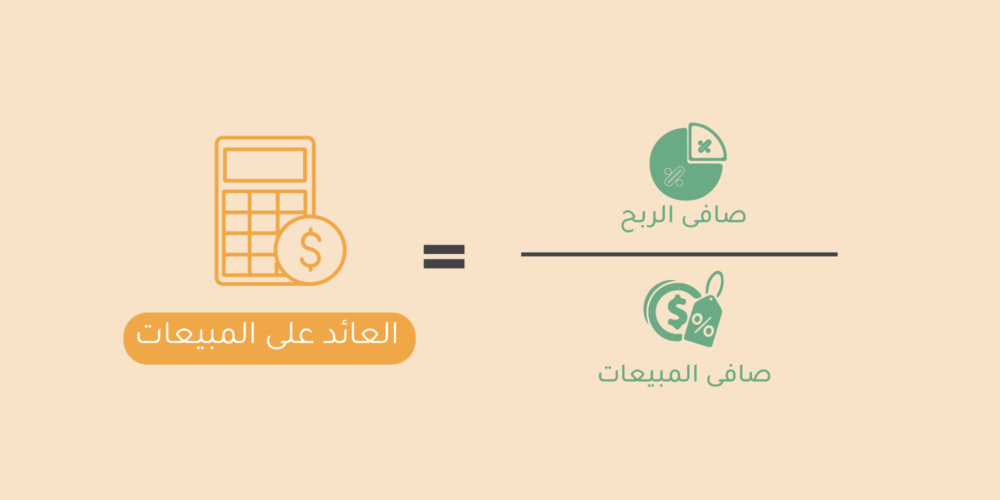

2. معدل العائد على المبيعات

يتيح مقياس معدل العائد على المبيعات التعرف على صافي الربح المُحقق من كل دولار من المبيعات، أي الأرباح التي تُحقق من المبيعات بعد تغطية جميع التكاليف الخاصة بها. وكلما ارتفع هذا المعدل، كان أفضل. ويُقاس من خلال المعادلة التالية:

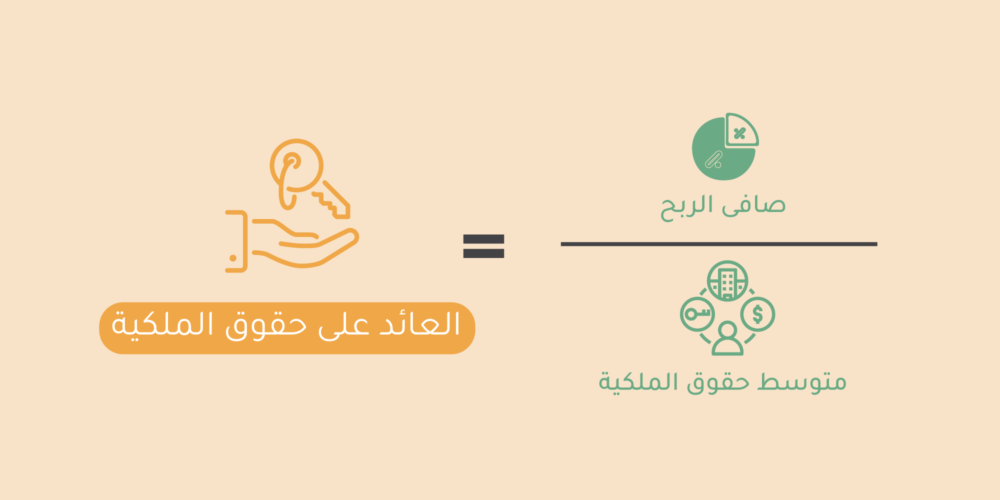

3. معدل العائد على حقوق الملكية

يبين معدل العائد على حقوق الملكية الأرباح التي يحصل عليها المستثمرون نظير الاستثمار في الشركة، أي إنه يبين الربح الذي يحصلون عليه في حال الاستثمار في إحدى الشركات. وهو يعدّ من أبرز المقاييس التي تهم المستثمرين، فهم يقررون الاستثمار في إحدى الشركات من عدمه بناءً على معدل العائد على حقوق الملكية. ويُحسب بالمعادلة التالية:

ويكون معدل العائد على حقوق الملكية في شكل نسبة، فإذا افترضنا أن صافي الأرباح في شركة ما كانت 100 ألف دولار، ومتوسط حقوق الملكية هو 10 ألف دولار، فمن خلال المعادلة السابقة نجد أن معدل العائد على حقوق الملكية يساوي 10%، وهو ما يعني أن كل استثمار بمبلغ 100$ سيحصل المستثمر منه على 10$.

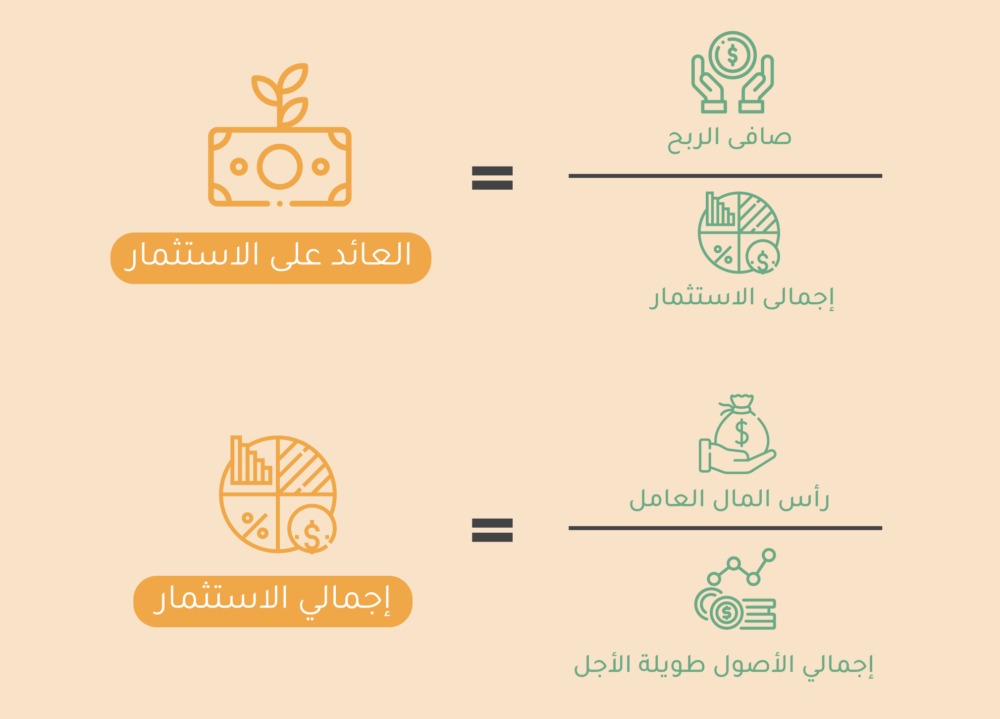

4. معدل العائد على الاستثمار

بالإضافة لحقوق الملكية، فإن معدل العائد على الاستثمار يضيف بندًا آخر، وهو القروض طويلة الأجل، فهو يتيح للشركة التعرف على مدى إدارة الموارد المتاحة للإيفاء بحقوق المساهمين والقروض البنكية. ويُحسب من خلال المعادلة التالية:

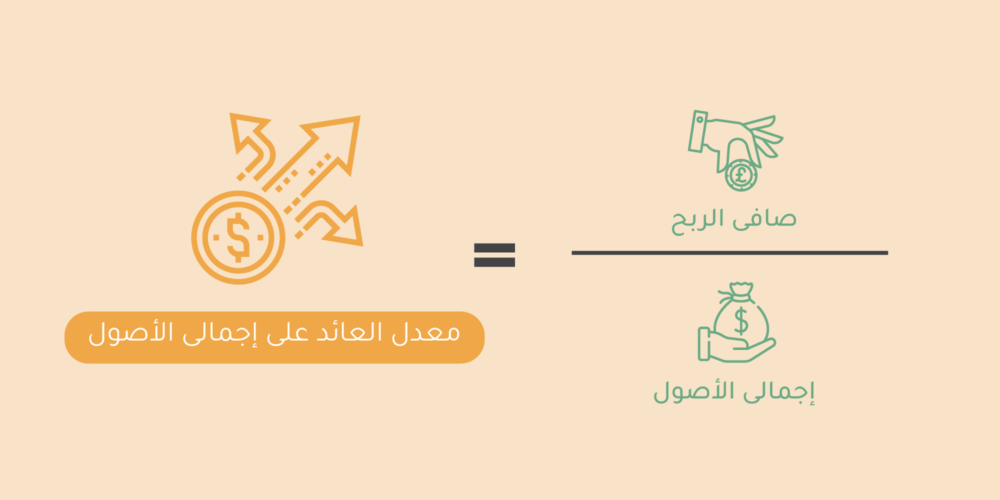

5. معدل العائد على إجمالى الأصول

معدل العائد على إجمالي الأصول هو أحد مقاييس التحليل المالي الذي يسمح للشركات بالتعرف على جدوى استغلال أصولها المتداولة والثابتة في تحقيق الأرباح. ويكون على شكل نسبة، كلما ارتفعت هذه النسبة، دلّ ذلك على كفاءة المُنشأة في استغلال أصولها. ويحسب من خلال المعادلة التالية:

رابعًا: نسب الرفع المالي leverage ratios

نسب الرفع المالي هي من مقاييس التحليل المالي المخصصة لتقييم الشركات، والتعرف على مدى اعتمادها على التمويل من خلال القروض أو الديون. وكلما زادت هذه النسبة، دلّ ذلك على أن الشركة تعتمد على الديون في تمويل عملياتها التشغيلية، وهو ما يعني أنها ستكون تحت ضغط مستمر لمحاولة الإيفاء بهذه البنود ودفع الفوائد الخاصة بها، وتتكون من مجموعة من النسب التفصيلية، وهي:

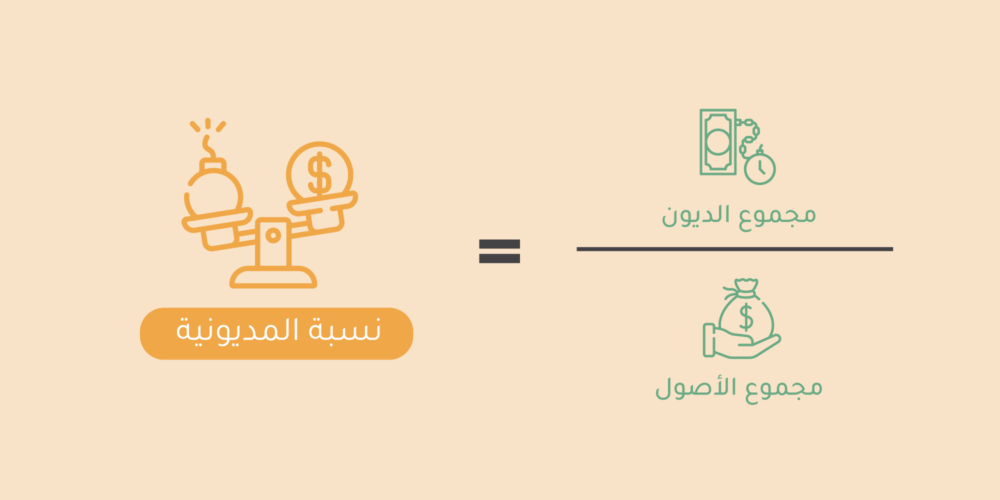

1. نسبة المديونية

تعمل نسبة المديونية على قياس اعتماد الشركة على مصادر التمويل الخارجية في هيكلها التمويلي، أو الأصول الخاصة بها، وتُحسب من خلال المعادلة التالية:

وتحدد نسبة المديونية نسبة الديون المُقدرة لكل دولار، فإذا كانت نسبة المديونية تساوي 100%، فهذا يعني أن الشركة لديها مديونية تساوي الأصول الخاصة بها، وكلما انخفضت هذه النسبة كان أفضل. كما أن هذه المديونية تؤثر على الأرباح التي من الممكن توزيعها على المستثمرين. لذا، نجد أن المستثمرين -في معظم الأحوال- يبحثون عن شركات تكون نسبة المديونية الخاصة بها قليلة. وهناك معادلات أخرى لحساب المديونية قصيرة الأجل وطويلة الأجل.

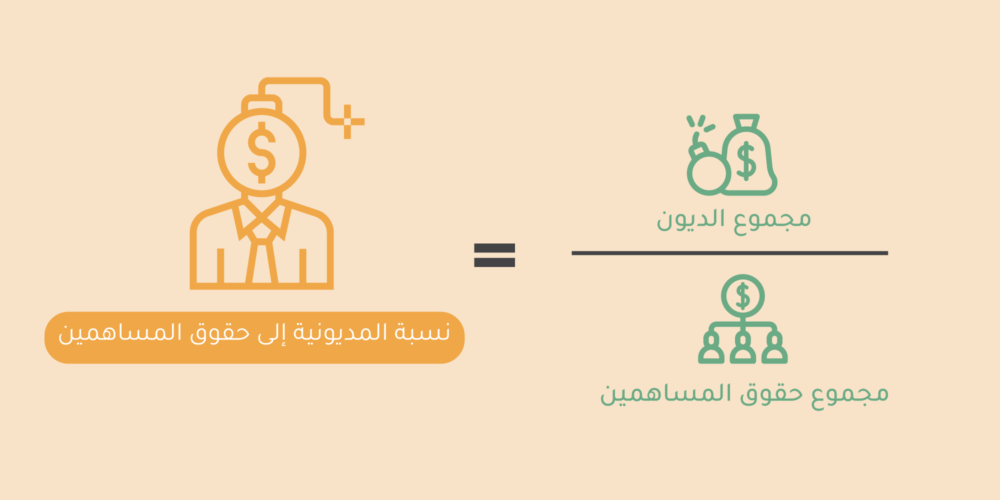

2. نسبة المديونية إلى حقوق المساهمين

من خلال نسبة المديونية إلى حقوق المساهمين، يركز المحلل المالي على التعرف على نسبة التوازن بين القروض والتمويل من خلال الأسهم، فهذا قد يمثل مشكلة إذا ما كان العائد من الأصول أقل من القروض، ففي هذه الحالة سيتكبّد المستثمرين خسائر، بعكس زيادة العائد من الأصول عن القروض. وتُحسب هذه النسبة كالآتي:

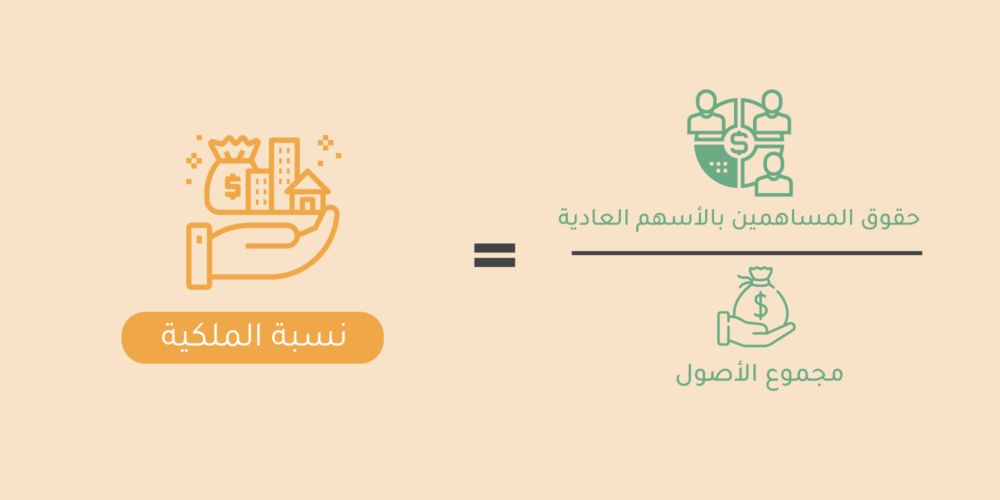

3. نسبة الملكية

تحدد نسبة الملكية النسبة المئوية التي يحصل عليها أصحاب الأسهم في حال تصفية أصول الشركة. وتُحسب من خلال المعادلة التالية:

على سبيل المثال، إذا كان لدى شركة ما أصول بقيمة 100 ألف دولار، وفي الوقت نفسه نسبة حقوق الملكية لديها 50%، فهذا يعني أن المساهمين سيحصلون على 50 ألف دولار في حال تصفية الشركة.

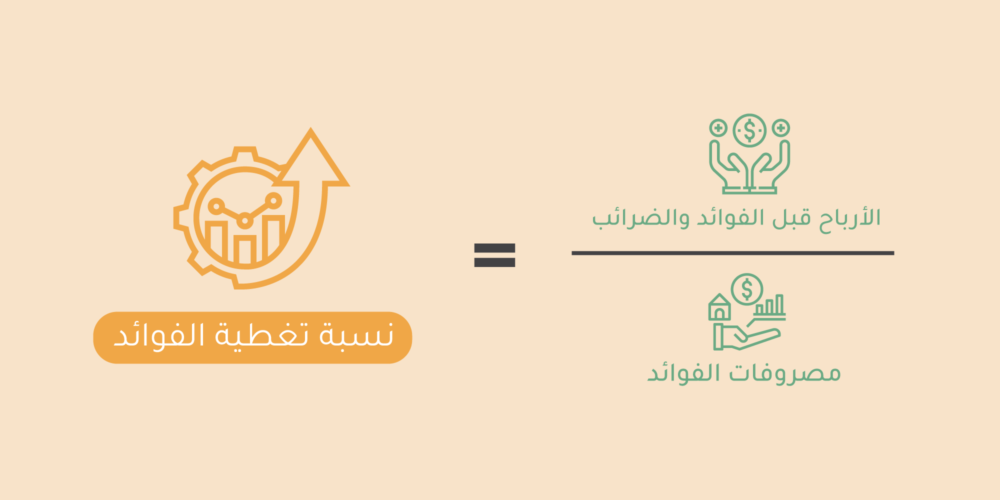

4. نسبة تغطية الفوائد

الفوائد الكثيرة دائمًا ما تكون مصدر خطر بالنسبة للشركات في حال لم تتمكن من سدادها، ولكن من خلال مقياس نسبة تغطية الفوائد، ستتمكن الشركات والمحللين الماليين من التعرف على قدرة الشركة على سداد تلك الفوائد. وتُحسب من خلال المعادلة التالية:

خطوات التحليل المالي

إن القدرة على القيام بالتحليل المالي بنفسك، تعد من المهارات التي تساعدك في التعرف على جوانب نشاطك التجاري المالية. وإذا كنت تريد أن تصبح محللًا ماليًا، فسوف يفتح لك هذا الكثير من فرص العمل مستقبلًا. ويمر التحليل بخطوات محددة لضمان جودة تلك العملية، وسلامة النتائج الخاصة بها:

1. حدد الهدف من عملية التحليل

قبل البدء في عملية التحليل يجب التأنِّي قليلًا، وتحديد الأهداف أو المعلومات التي تريد الوصول إليها. وتختلف أهداف التحليل المالي من طرف إلى آخر على حسب علاقته بالشركة على النحو التالي:

أولًا: أهداف المستثمرين

- التعرف على قدرة الشركة على تحقيق الأرباح في المستقبل.

- معرفة نسبة السيولة في الشركة وقدرتها على حل الأزمات التي تواجهها.

- تحديد حقوق المُلاك في حال تصفية الشركة.

- معرفة نسبة المديونية للشركة.

- تحديد نسبة مجمل الربح.

- معرفة معدل العائد على الاستثمار.

- تقدير العائد على حقوق المساهمين.

- معرفة نسبة الديون إلى حقوق الملكية.

ثانيًا: أهداف الإدارة الخاصة بالشركة

- التعرف على جدوى السياسة الائتمانية للشركة، ومدى عملها على تخليص الديون.

- التعرف على هامش مجمل الربح، ومقارنته بالسنوات السابقة.

- الكشف عن صافي الربح على رأس المال.

- التعرف على العائد على الأصول.

- قياس معدل دوران المخزون.

- قياس معدل دوران الأصول.

- حساب معدل العائد على الاستثمار.

ثالثًا: أهداف الحكومات

- الرقابة على الأسعار.

- التأكد من أن الشركة لا تخالف اللوائح والقوانين.

رابعًا: أهداف الأطراف المتعاملة مع الشركة

- الكشف عن نسبة السيولة المتوفرة لدى الشركة.

- التعرف على نسبة تغطية الفوائد.

- التعرف على نسبة المديونية الخاصة بالشركة.

كانت هذه بعض الأهداف الرئيسية لبعض الأطراف المتعاملة مع الشركة، ولكن الهدف الرئيسي هو التعرف على المعلومات المالية الخاصة بالشركة لاتخاذ القرارات.

2. حدد الفترة والطريقة المناسبة للتحليل المالي

عليك تحديد الفترة الزمنية الخاصة ببيانات الشركة، فبإمكانك تحليل بيانات قديمة أو تحليلات بيانات السنة الجارية، وبعد ذلك عليك تحديد الطريقة التي تريد تحليل البيانات من خلالها، فكما ذكرنا أن هناك طرقًا للتحليل المالي مثل:

- التحليل الرأسي: وهذا يساعد في التعرف على العلاقة بين بندين أو أكثر في السنة نفسها، مثل الكشف عن تكاليف الرواتب مقارنةً مع تكاليف التسويق.

- التحليل الأفقي: وهذا يُستخدم للمقارنة بين العناصر في أوقات مختلفة مثل الثلاث سنوات الماضية.

- تحليل النسب المالية: وهو تحليل يُستخدم للمقارنة بين النسب المختلفة في فترة زمنية محددة.

3. جمّع المعلومات التي يتطلبها التحليل المالي

بعد تحديد الأهداف وطريقة التحليل المالي، يجب أن تكون مُلمًا بالبيانات التي ستعمل عليها لإجراء عملية التحليل، والتي من الممكن جمعها من القوائم المالية المنشورة للشركة، والميزانية العمومية، وقوائم الدخل وما شابه، وأيضًا تستطيع جمعها من الجرائد، أو تقارير الإدارة العليا في الشركة.

4. ابدأ التحليل وحدد المعايير

يمكنك الآن مباشرة عملية التحليل المالي من خلال الطريقة التي حددتها سابقًا، فإذا حددت مثلًا طريقة النسب المالية فعليك استخدام المعادلات الرياضية الخاصة بكل نسبة على حِدة. وهذا لا يعد نهاية التحليل المالي، فهذه النسب تعد غير مفهومة من دون مقارنتها مع نسب سابقة أو تحديد معايير تُقاس وفقًا لها، ولذلك يجب على المحلل المالي تحديد المعايير التي يريد قياس النسب من خلالها.

وهذه المعايير من الممكن أن تكون معاييرًا مطلقة أي محددة سابقًا، أو معاييرًا سائدة في الصناعة أيّ تمثل الحالة العادية للشركة. فمثلًا نجد أن نسبة المديونية 40% هي شيء طبيعي في الصناعة أو مجمل الشركات. ومن الممكن أن يكون المعيار تاريخيًا، للحكم على أداء الشركة الحالي مقارنةً مع السنوات السابقة.

5. حدد درجة الانحراف عن المعيار وقدّم التوصيات

بعد التعرف على الانحرافات، يجب على عليك تحديد درجتها، ومدى تأثيرها على الشركة. ولا بد من التعمق فيها للتعرف على أسبابها، لوضع التوصيات والتقارير المفصلة للإدارة العليا. أما إذا كان من يقوم بعملية التحليل مستثمر أو مورد لدى الشركة، ففي هذه الحالة يُكتفى فقط بالتعرف على نسب الشركة المالية، ومقارنتها مع الشركات الأخرى من دون تقديم أيّ نوع من التوصيات.

تحديات التحليل المالي

أصبح التحليل المالي ذا أهمية متزايدة لكل من إدارات الشركات، والمستثمرين، والأطراف المتعاملة مع الشركة. لذا، تسعى الشركات دائمًا للقيام بالتحليل المالي للتعريف بنجاحاتها وجذب المستثمرين إليها، ولكن لا زالت هناك تحديات تواجه كل من يقوم بعملية التحليل المالي، متمثلة في الآتي:

1. رداءة البيانات

إن من أكثر الجوانب التي يعاني منها المحللون الماليون أو من يقوم بعملية التحليل هي رداءة البيانات، ففي بعض الأحيان قد يكون من الصعب الوصول إليها، أو حتى من الممكن أن تكون مغلوطة، وهذا بالتأكيد سيؤثر على جودة التحليل المالي والتفسيرات والقرارات المتخذة لاحقًا، حتى إن الشركات نفسها قد تجد صعوبة في الوصول إلى البيانات المالية الدقيقة.

2. استغراق الكثير من الوقت

بالنسبة للشركات، فإن عملية التحليل المالي تبدأ من حساب أصغر وحدة من أصول الشركة حتى تقدير الأرباح المحققة وتسوية الحسابات الخاصة بها. ويقضي المحللون الماليون الكثير من الوقت في إجراء العمليات الحسابية بشكلٍ يدوي، وفرز البيانات وتنظيمها. لكن مؤخرًا ظهرت بعض البرامج والأدوات التي تساعد في عملية التحليل المالي.

3. التحليل المالي يحلل فقط المعلومات المالية

لا يعطي التحليل المالي أي حقائق متعلقة ببيانات الشركة التشغيلية، فعلى سبيل المثال: لا يتيح التعرف على البيئة الداخلية للشركة من الرضا الوظيفي للموظفين أو العملاء. وكذلك لا يحلل قدرة الشركة على استغلال الموارد البشرية الخاصة بها، فهو تحليل خاص فقط بالجانب المالي بعيدًا عن المعلومات التشغيلية للشركات.

ختامًا، فقد استعرضنا أبرز ما يتعلق بالتحليل المالي، أحد الوسائل الأساسية لتقييم المشروعات والشركات، حتى وإن كان نشاطك التجاري صغيرًا، فإن تحليله ماليًا سيضمن لك استغلال الموارد، والتعرف على المخاطر المالية التي قد تواجهك في المستقبل. وإذا احتجت لبعض المساعدة فيمكنك الاستعانة بالخبراء من مقدمي خدمات التحليل المالي بمنصة خمسات للخدمات المصغرة.

كل ما تحتاجه لبدء مشروع تجاري وبناء علامة تجارية متكاملة في مكان واحد

تم النشر في: أكتوبر 2021

تحت تصنيف: ريادة أعمال | نصائح ريادية